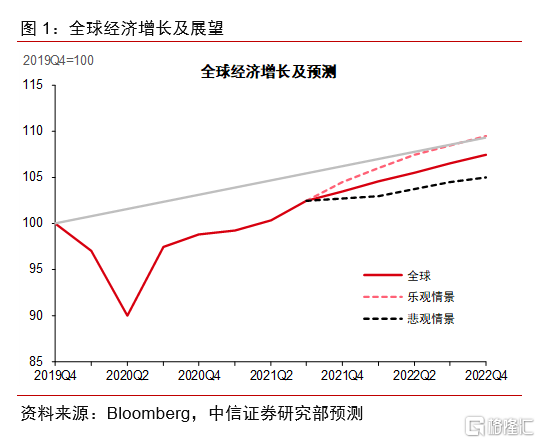

1、全球經濟回歸趨勢增長。 2022年隨著各國疫苗接種率的提升和經濟內生性動能的修復,全球經濟增長擴張態勢有望延續,預計全球實際GDP增速將由2021年的5.7%小幅放緩至4.5%,逐步向趨勢增長水平回歸。國際大宗商品價格漲幅較大,成為推動全球通脹走高的重要因素。與此同時,也需要關注疫情快速消退後發達國家居民消費需求爆發、能源危機導致成本推升型通脹持續、以及薪資和房價推升通脹預期螺旋式上升等的可能。隨著各國經濟逐步走出疫情后的經濟衰退,貨幣寬鬆的必要性下降。 2021年部分新興國家為了對抗高通脹提前進入加息週期,並且多次上調基準利率,2022年預計美聯儲將持續縮減QE購買規模,6月份結束QE,明年Q4考慮加息事宜。美元指數在明年上半年預計將保持強勢,新興市場國家匯率的波動性可能有所加大。

2022年随着各国疫苗接种率的提升和经济内生性动能的修复,全球经济增长扩张态势预计将延续,但考虑到新冠疫情局部反复、刺激政策边际退出以及供应链瓶颈修复缓慢等因素,整体经济增速或将较2021年有所放缓。预计全球实际GDP增速将由2021年的5.7%小幅放缓至4.5%,逐步向趋势增长水平回归。需求温和放缓叠加供应链瓶颈(原材料、劳动力供给、航运拥堵等问题)逐步修复,全球持续攀升的通胀明年预计将自2021Q4高点逐步回归至2%-3%的水平,整体通胀高于疫情前水平。

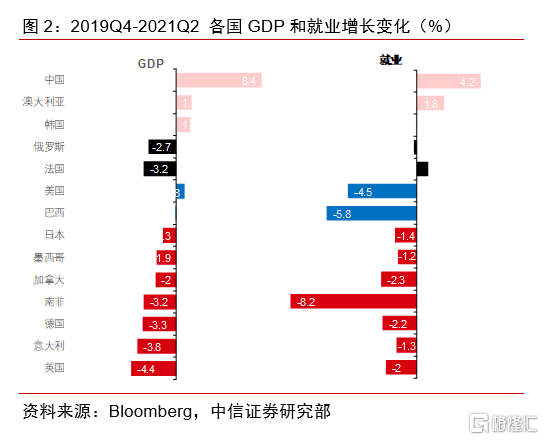

回顾2021年,全球经济强劲复苏。截止到2021年Q2,全球经济总量基本已修复至2019年底的水平,这得益于各国大力度疫情应对措施,经济总量用了一年时间快速修复至疫情前水平。但各国经济修复的不均衡性依然存在,原因在于:(1)疫苗接种率差异大;(2)刺激政策力度不同(国别和行业);(3)各国供应链修复不均。由此导致的结果:(1)发达国家和部分新兴国家经济分化,同时商品需求显著增长,而服务需求恢复缓慢;(2)大宗商品价格涨幅远超预期,供应链修复迟缓,阶段性“滞胀”担忧加剧;(3)全球央行货币政策步调不一且侧重点不同(稳增长还是保就业),制约各国货币政策的执行效果。

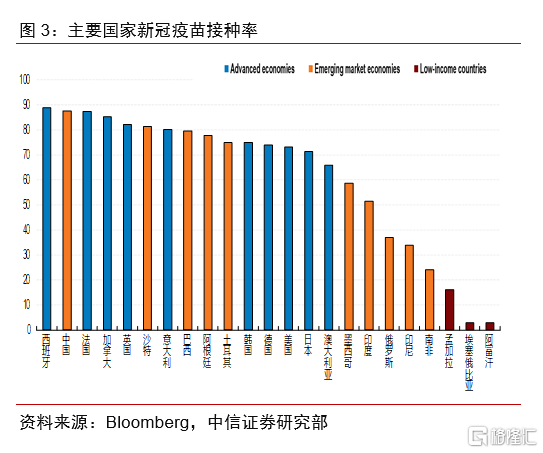

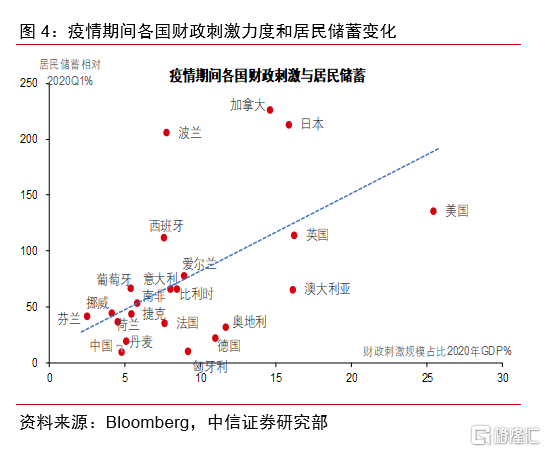

展望2022年,预计上述因素造成的经济复苏不均衡性将有所收敛,但短期难以消除。发达国家和部分发展中国家疫苗接种率基本超过70%,而少数低收入国家疫苗接种甚至低于10%,其防止疫情扩散仍任重道远。预计2022年各国经济及跨国经贸开放进一步推进,服务业需求回暖,供应链传输加快推升投资需求。疫情期间财政刺激力度较大的美国、英国、加拿大等国,财政救济金部分提升当期消费的同时,也增加了居民储蓄水平,这为后续经济重新开放后需求的回升提供一定支撑,而部分前期财政刺激力度不大、居民储蓄率偏低的国家,其经济增长对疫情的敏感性和政策的依赖性仍相对较大。

2022年美国经济增速在发达国家中依然居前。欧日经济明年预计可维持相对高水平的增长,供应链瓶颈逐步缓解将有利于欧洲贸易增长,日本疫苗接种普及率的跟进以及新财政刺激落地有望提供更多增长动能。预计美国和欧元区实际GDP增速将由2021年的6%和5.4%分别回落至4.5%和4.2%,而日本实际GDP增速将由2021年的2.4%小幅加速至3.2%。

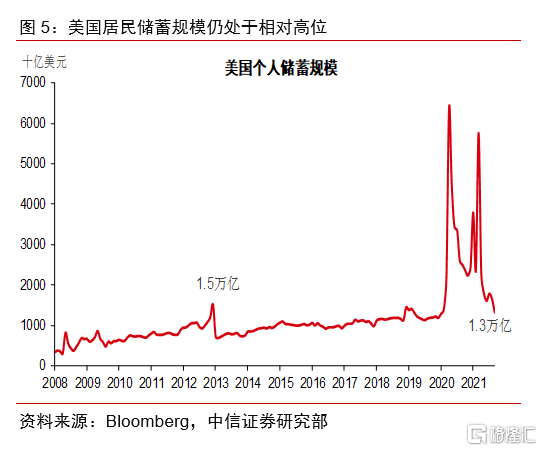

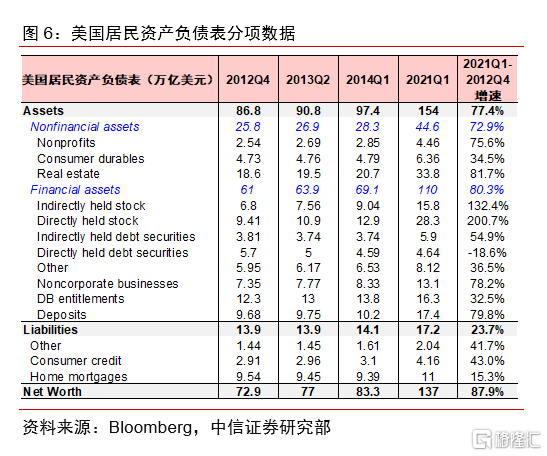

在美国国会难以就新基建和财政预算法案达成一致的背景下,明年美国经济的增长动能将主要来自就业市场修复下,居民收入和消费意愿增强带动下的内生增长。截止2021年8月,美国居民储蓄规模由疫情时最高的6.4万亿美元回落至约1.3万亿美元,基本接近2012-2013年时 1.5万亿美元的相对高位。相比上一轮财政、货币政策退出的2013年,美国当前居民资产负债表较为健康,居民债务杠杆率扩张有限,这也为后续需求增长提供支撑。劳动力市场的用工需求强劲,而供给不足问题短期的确受摩擦性失业(部分受疫情冲击大的行业重组、选择更高薪酬、更安全的工作倾向、智能自动化替代)等因素影响,我们预计劳动力供给不足的问题会随着疫情冲击减弱、居民储蓄下降而有所缓解。高频数据显示,美国周度申请失业金人数在救济金政策到期后持续下降、临时性和永久性失业人数均连续下降。2013年美国经济同样面临财政悬崖落地、货币政策准备退出的环境,但当时居民部门去杠杆基本结束、就业和收入持续修复,最终支持美国经济2013-2017年后的持续复苏。

● 通胀回落,但仍明显高于疫情前水平

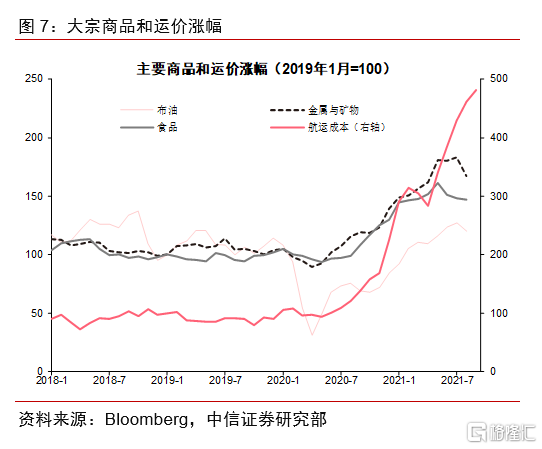

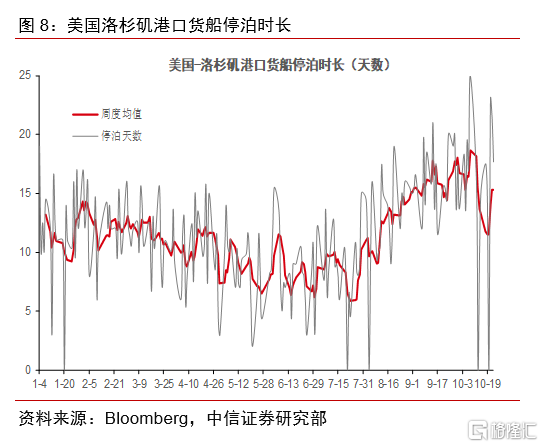

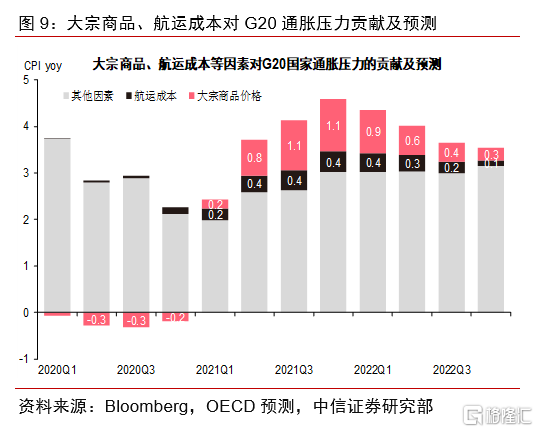

2020年以来国际大宗商品价格涨幅较大,成为推动全球通胀走高的重要因素。相较原油、基本金属和食品价格翻倍,国际航运价格更是上涨四倍之多,直接和间接抬升了原材料和产生品成本。从多国制造业PMI分项指标来看,供应链受阻主要源自运输港口拥堵和劳动力短缺。不过,针对这一问题各国政府已加大力度疏通供应链。以美国洛杉矶港口为例,10月后停靠在该港口的货船停泊时长由之前的18天缩短至15天,意味着供应链拥堵问题在趋于改善(尽管这一问题可能延续至2022年)。供应链传输不畅放大了疫情冲击下的商品供需错配对通胀的影响。根据OECD最新预测,大宗商品和航运成本对G20国家通胀的贡献在2021Q3-Q4有望达到最大1.5个百分点(分别贡献1.1和0.4个百分点)。随着供应链瓶颈问题的缓解和商品需求边际回落,其对2022年G20国家通胀的贡献预计将由2022Q1的1.3个百分点逐季回落至2022Q4的0.4个百分点。

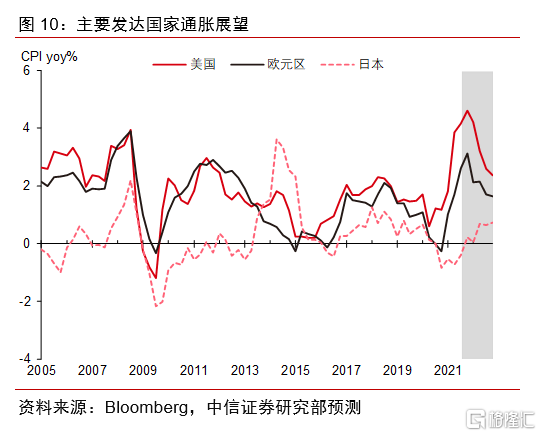

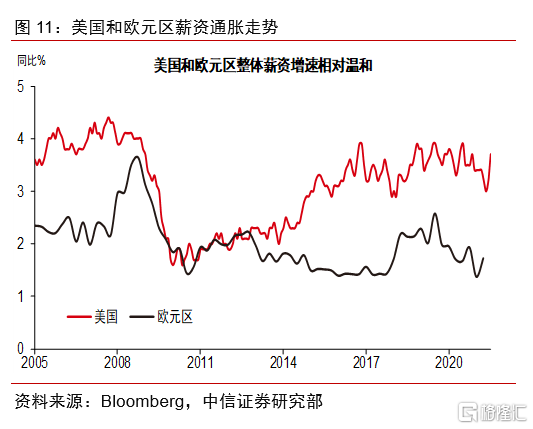

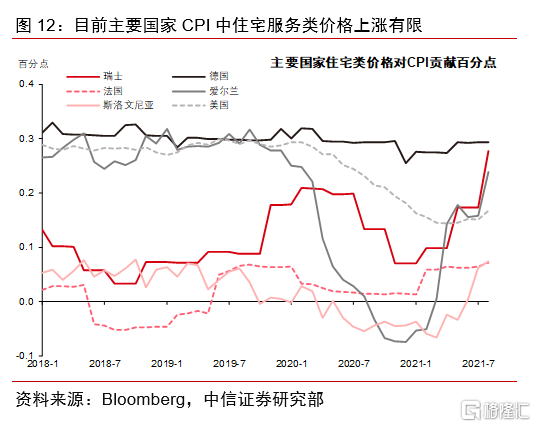

发达国家CPI权重占比较高的住宅和服务类价格对目前整体通胀的贡献有限。一方面,疫情期间由于劳动力供给不足,美国劳动力薪资涨幅较高,不过,其同比涨幅基本持平于2017-2018年3%-4%的区间。未来随着劳动力供给增加,我们预计美国薪资水平不会在目前涨幅基础上进一步加速。其他国家如欧元区薪资增速仍不及2018年水平。另一方面,全球流动性充裕普遍推升各国房地产价格,目前主要国家住宅类价格对CPI的贡献表现不一,但欧美等主要经济体住宅价格对CPI贡献仍相对有限。综合来看,在劳动力供给和供应链修复的基准情景下,我们预计美国和欧元区CPI同比分别将从2021Q4预期的4.6%和3.1%回落至明年底的2.4%和1.7%,均高于2019年底的1.5%和1%,通胀中枢水平有所抬升。

当然,面对疫情对经济供给侧扰动的不确定性,我们也需要关注基准情景外的通胀风险,其中,上行风险包括:(1)疫情快速消退,发达国家(尤其美国)居民消费需求爆发;(2)能源危机、资源品供应压力加大,导致成本推升型通胀持续;(3)薪资、房价推升通胀预期螺旋式上升较长时间,其中特别需要关注的是,美国劳动力参与率因疫情造成的永久性损伤可能显著减少有效劳动力供给,从而加大薪资上行风险。同样,更长时间周期下,通胀也存在下行风险,主要包括:(1)供应短缺问题修复、生产率快速提升;(2)资产价格泡沫破裂,引发债务危机;(3)成本抬升快速抑制需求。基准情景下,我们认为,全球短期通胀上行风险增大,但考虑到供应链的缓慢修复、欧美薪资和住房服务价格传导相对有限,全球中长期通胀进入螺旋式加速上行的可能性不大。

● 货币政策渐次退出,各国汇率波动加大

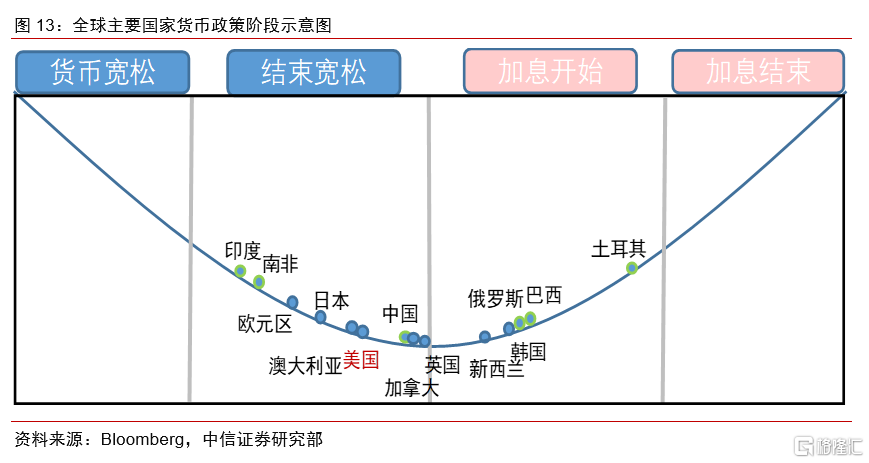

各国经济逐步走出疫情后的经济衰退,并在2021年实现高速增长,货币宽松的必要性下降,而供应链瓶颈下的通胀攀升压力,也令部分国家货币紧缩的呼声渐长。2021年全球经济修复的不均衡造成了各国央行货币政策步调不一,新兴国家为了对抗高通胀率先进入加息周期,而发达国家央行依然维持宽松,这一定程度上制约各国货币政策的执行效果。

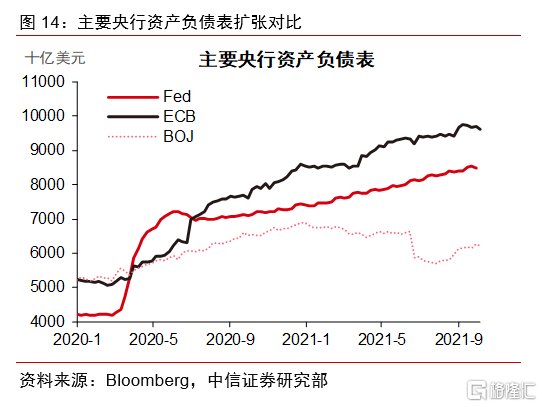

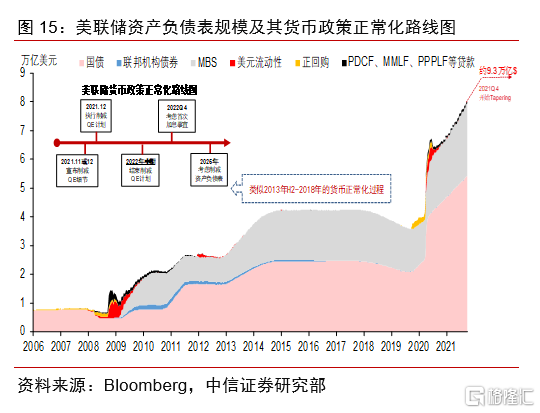

2022年预计美联储将持续缩减QE购买规模。按照每月缩减150亿美元计算,预计美联储明年6月份结束QE购买(届时其资产负债表规模将达到约8.9万亿美元),之后通过到期债券再投资维持一段时间资产负债表规模不变,2022年Q4考虑加息事宜。尽管2022年美联储货币政策渐进退出,但其总体仍处于流动性净投放状态。同时欧央行自2020年7月以来释放的流动性规模远高于美联储,其货币政策退出预计在2022Q2之后。发达央行间货币政策相互影响,一直以来,欧央行货币宽松通过影响跨境资本流动,压低美债长端利率,也一定程度上对冲了美联储流动性缩减的影响,因此,2022年外围发达央行总量流动性预计仍相对宽裕,有利于全球信贷扩张和需求增长。

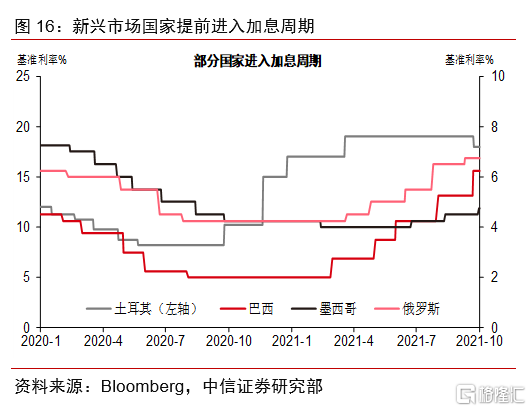

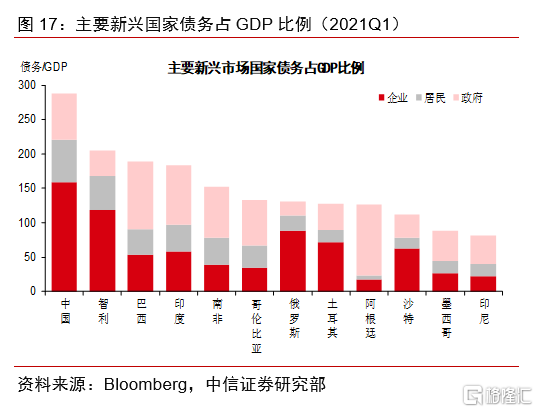

2021年部分新兴国家为了对抗高通胀提前进入加息周期,并且多次上调基准利率,这对于深受疫情冲击的新兴国家需求来说无疑雪上加霜。多数新兴市场国家债务杠杆率偏高,国内利率持续抬升抑制了需求和债务扩张。最新数据显示,2021年9月和10月土耳其央行迫于压力先后选择两次降息共3个点至16%,扭转了其持续一年的加息周期,显示经济稳增长的需求增大。2022年在欧美央行货币宽松逐步退出的背景下,新兴国家央行货币政策的摇摆也增加了明年其货币汇率的波动性。

总体而言,考虑到欧美货币政策的相对差异,以及2022Q2通胀可能出现明显回落,我们预计美元指数在明年上半年将保持强势,运行高点在96左右。当前海外发达央行货币紧缩的强预期可能在明年Q2面临一定修正,从而带来美元指数Q3强势暂缓。若全球通胀超预期持续上行,不排除美元指数突破96关口继续上行的可能性。人民币汇率短期存在阶段性贬值压力,预计一年内运行区间为6.4-6.8,但不改中长期升值趋势。

历史数据显示,当美联储开始收流动性,一般情况下,新兴市场会经历外部信用收缩,所以新兴市场央行最好的做法是避开美联储货币收缩预期最不确定的时刻(一般是美联储准备开始收缩流动性的前1-2年)。在美联储货币正常化时期,新兴国家的货币宽松在节奏上,需要权衡货币汇率与利率政策效果,从而降低货币政策在资本外流和汇率贬值压力下的漏出效应。

沒有留言:

張貼留言